2 Comentarios

Cotizar por lo mínimo como autónomo se convierte al final de la vida laboral en un autoengaño. De hecho y con datos de 2014 la pensión media de un autónomo es de alrededor de 615 euros, mientras que los trabajadores por cuenta ajena tienen una pensión media de 972 euros, y la media entre autónomos y trabajadores por cuenta ajena estaba en 873 euros.

La primera cuestión que deberíamos plantearnos, si aún estamos a tiempo de hacerlo, es la siguiente ¿Por qué estamos dispuestos a cotizar por nuestros trabajadores por la base que les corresponde según su categoría, y por nosotros lo hacemos por una base sensiblemente inferior? ¿acaso somos menos que nuestros trabajadores? ¿la supervivencia de nuestra empresa se encuentra en que durante nuestra vida laboral coticemos por esas bases tan bajas?. Creo que todos tenemos la respuesta aunque no la queramos reconocer.

¿Cuándo se puede jubilar el autónomo?

Tras la última Reforma del Sistema de Pensiones, a día de hoy las normas que rigen la jubilación del autónomo son las siguientes:

- En 2016, la edad de jubilación será de 65 años y 4 meses. Esta edad irá incrementándose paulatinamente hasta el año 2027 en el que la edad de jubilación se establecerá en 67 años.

- Pero el autónomo puede optar por la jubilación anticipada voluntaria a partir de los 63 años, si cuenta con al menos 35 años cotizados

- En 2016 es necesario tener un periodo mínimo de cotización de 19 años cotizados, años cotizados que se incrementan hasta los 25 a partir del año 2022.

- La cuantía de la pensión dependerá de la cantidad que se haya cotizado en la cuota de autónomos y del número de años cotizados.

Veamos lo de la edad de jubilación

Tras la entrada en vigor de la Reforma, se introduce una figura nueva la “carrera laboral completa”.

¿Quiénes alcanzan la carrera laboral completa? Aquellos que hayan cotizado 38 años y seis meses. Para ellos la edad de jubilación será a partir de los 65 años, lo que supone en la práctica y para muchos que se amplía la edad de jubilación de los 65 hasta los 67 en el año 2027, a razón de un mes por año hasta el 2018 y dos meses por año desde el 2018 y hasta el 2017.

El autónomo que se jubile en 2016 y no tenga la carrera laboral completa deberá haber cumplido 65 años y cuatro meses como ya hemos dicho.

También se amplían los períodos mínimos de cotización

Partiendo de los 15 años exigibles antes de la entrada en vigor de la Reforma, hoy en 2016 son necesarios 19 años, y acabaremos en 2022 necesitando 25 años de cotización. Que cada uno vaya echando cuentas.

En cuanto a la cuantía de la pensión ya hemos dicho que variará en función de las cotizaciones y de los años cotizados, en base a unas escalas que no vale la pena incidir.

Una creencia que ahora se diluye

La práctica habitual hasta hace poco de muchos autónomos era incrementar su cotización en los últimos años. Hasta hace poco era a partir de los 50 años, luego vimos que había que empezar antes sobre los 48 años, pero ahora la consecuencia más importante para los autónomos tras la Reforma es que para conseguir la pensión máxima tendrán que incrementar a partir de los 42 años sus cuotas a la seguridad social, y cotizar ininterrumpidamente desde los 30 años. Y aquí volvemos al principio de los principios, ¿es que no nos lo merecemos?

¿Cómo conocer la pensión de jubilación?

El Instituto Nacional de la Seguridad Social (INSS) desde noviembre de 2015 activó un portal web en el que todos podamos consultar y simular nuestra pensión previsible, fecha, periodos cotizados y pendientes, etc ….

Tienes que acceder a la Sede de la SS y entrar en la misma utilizando alguno de los métodos que se proponen. Para cualquier Profesional APEME lo más cómodo y rápido es utilizar el certificado digital del que dispones y si no cuentas con él nos lo puedes solicitar.

Tras ello ya habrás accedido estando identificado y clicar sobre el botón SIMULAR TU JUBILACIÓN.

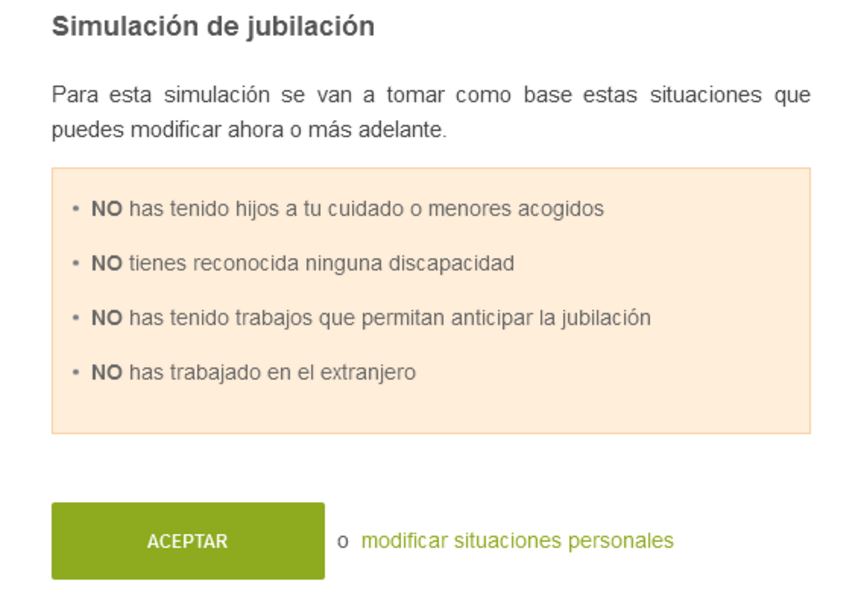

Ahora podrás personalizar las opciones que el sistema informático habrá establecido, a través de “Modificar Situaciones personales”, que son aquellas que la Ley recoge como susceptibles de proporcionar un posible beneficio en tu futura pensión de jubilación.

Existe también la posibilidad de simular situaciones de jubilación anticipada, ordinaria y demorada. De esta forma podrás conocer toda la información de interés que necesites sin necesidad de desplazarte a ninguna oficina del INSS. Si estás próximo a la edad de jubilación, te recomiendo el acceso.

Lo más interesante de este simulador es que accede automáticamente a tu vida laboral, y cotizaciones realizadas, de modo que evita muchos cálculos y cábalas.

¿Bien, ya conozco la pensión que me va a quedar? ¿Y si quiero seguir trabajando, qué pasa?

Pues que ahora hay establecidas unas medidas para favorecer la continuidad de la vida laboral de los trabajadores de mayor edad promoviendo el denominado “envejecimiento activo” por el que se posibilita compatibilizar el desarrollo de una actividad por cuenta propia con el cobro del 50% de la jubilación, bajo la fórmula del “pensionista activo”, que anteriormente solo existía para los asalariados a tiempo parcial que no superasen el SMI y tras la reforma se ha extendido también a los autónomos. Optando por esta fórmula, se cobrará el 50% de la pensión que corresponda, y al cesar totalmente la actividad y jubilarse definitivamente se cobrará el 100% de la pensión.

Y lo más importante del Blog, tus comentarios y consideraciones que sin duda pondrán valor a este personal comentario.

2 Comentarios

Javier June 10, 2016

ResponderMe parece buena la recomendacion de atender este aspecto de la vida de un autonomo. No obstante mi problema es que no me fio de "España" a la hora de que cumpla con los pagos: las noticias desde otros paises nos dicen que España lleva muchos años tirando mano de la "bolsa de pensiones" y augura problemas de liquidez, por mucho que no paren de jurarnos muestros gobernantes lo contrario y callarlo nuestros informativos nacionales, a la vez que dejan en el aire la velada amenaza del desequilibrio demográfico...de nuevo culpables los ciudadanos.

Si pienso en planes de jubilacion privados me pasa lo mismo pero con el sector bancario. ¿Hay alguna opcion donde pueda asegurar mi inversion para la jubilación?

Si pienso en planes de jubilacion privados me pasa lo mismo pero con el sector bancario. ¿Hay alguna opcion donde pueda asegurar mi inversion para la jubilación?